M&A支援機関協会とは? M&A支援機関協会(MAAA)加盟仲介会社を選ぶメリット

あなたの事業の明日を切り開くM&Aを、日本財務戦略センターが全力支援。 後継者問題や成長戦略などをともに解決し、未来への選択肢を広げます。 Japan Financial Strategy Center is dedicated to empowering your enterprise’s future through strategic M&A.We collaboratively resolve challenges such as succession and growth, broadening the horizons of possibilities for tomorrow.

あなたの事業の明日を切り開くM&Aを、日本財務戦略センターが全力支援! 後継者問題や成長戦略などを共に解決し、未来への選択肢を広げます。

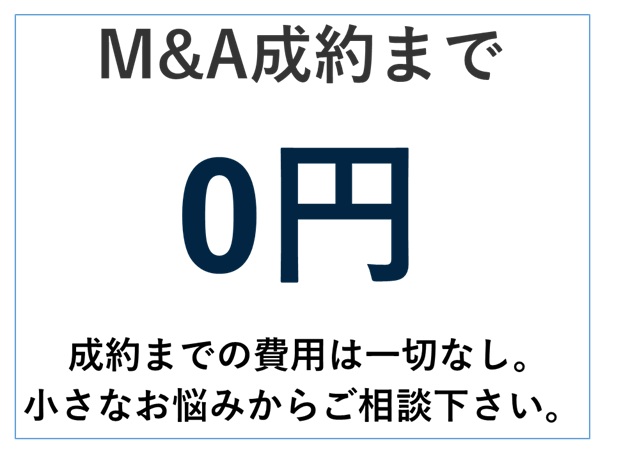

1. 完全成功報酬で低リスク

成功報酬のみで、初期費用は一切不要。

あなたの事業価値を最大限に引き出し、リスクを抑えM&Aを進めます。

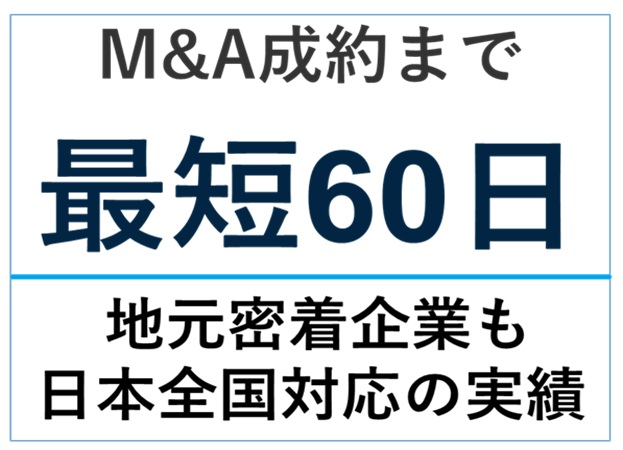

2.最短60日で成約の実績

迅速なマッチングと戦略的プロセスで、最短60日の成約実績。

事業の明日を今日から切り開きます。

3.高いレベルの専門家との協業

大手渉外パートナー弁護士や公認会計士などと協業。

単なる仲介業務に留まらない提案。

ご要望に応じPMI支援のご紹介・ご支援や売り手様買い手様のパートナーシップの強化を行い、M&Aを「成功」に導きます。

4. 地元密着企業も、日本全国対応の実績

地元密着の企業も、日本全国で丁寧にサポート。豊富な実績と戦略的アプローチで、事業を未来につなげます。

1. 完全成功報酬で低リスク

成功報酬のみで、初期費用は一切不要。

あなたの事業価値を最大限に引き出し、リスクを抑えM&Aを進めます。

2.最短60日で成約の実績

迅速なマッチングと戦略的プロセスで、最短60日の成約実績。

事業の明日を今日から切り開きます。

3.高いレベルの専門家との協業

大手渉外パートナー弁護士や公認会計士などと協業。

単なる仲介業務に留まらない提案。

ご要望に応じPMI支援のご紹介・ご支援、売り手様買い手様のパートナーシップの強化をなどを行い、M&Aを「成功」に導きます。

4. 地元密着企業も、日本全国対応の実績

地元密着の企業も、日本全国で丁寧にサポート。豊富な実績と戦略的アプローチで、事業を未来につなげます。

代表五十嵐がM&Aをご検討されている皆様に第一線からの本音トークをお伝えします

しがらみがないM&A仲介会社だからこその本音ベースでM&Aのリアリティをお伝えします。

選択肢を考える機会となったら幸甚です。

まじめな内容はもちろん、実態についてもカジュアルにお伝えできたらと考えています。

しがらみがないM&A仲介会社だからこその本音ベースでM&Aのリアリティをお伝えします。

選択肢を考える機会となったら幸甚です。

まじめな内容はもちろん、実態についてもカジュアルにお伝えできたらと考えています。

弊社からのお知らせをお伝えします